バーチャルオフィスを利用しようとご検討のかた、すでにバーチャルオフィスを利用しているかたそれぞれで「納税地はどこになるのだろう?」「納税地でなにが変わるんだろう?」と疑問をもたれているかたもいらっしゃると思います。

納税地について、個人、個人事業主、法人との違いや注意点をご紹介します。

納税地をバーチャルオフィスにすることができる

タイトルにもある通り、個人事業主・法人ともに納税地をバーチャルオフィスの住所にすることは可能です。

バーチャルオフィスの住所を納税地にした場合は、管轄税務署はバーチャルオフィス住所がある場所となります。

例えば住所が千葉県だとしても納税地として指定したバーチャルオフィスが東京都渋谷区の場合は管轄税務署は渋谷税務署といった具合です。

なお開業届や確定申告などは郵送でも手続きがでるので、極端に遠くない限りは大きく支障が出ることはないと考えられます。

納税地とは

そもそも納税地とは、個人・法人ともに納税の基準になる場所のことをいいます。

納税の基準であるためこの場所により確定申告などの提出場所である管轄の税務署が決定します。

日本国内に居住している個人の場合は原則住所地が納税地になります。

住所地とは生活の拠点としている場所のことをいい、人によっては住民票がある場所とは違う場所が住所地=納税地になる場合もあります。

納税地に関連して住所地、居所地、事業所という言葉が出てくるのでまず説明しておきます。

| 住所地 |

“「住所」は、「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことになります。したがって、「住所」は、その人の生活の中心がどこかで判定されます。” |

| 居所地 |

“その人の生活の本拠という程度には至らないものの、その人が現実に居住している場所” |

| 事業所 | 経済活動が行われている場所 |

個人事業主と法人の納税地

バーチャルオフィスを利用している・していないに関わらず、納税地がどこになるかという基準は基本的には個人事業主・法人ともに決められています。

ただし一定の基準で自身で選択することも可能です。

個人事業主の場合

まず個人事業主の納税地は開業届で納税地を指定します。

納税地を変更したい場合は、後述の所得税・消費税の納税地の変更に関する届出書を提出する必要があります。

ではどこを納税地にするかというと、個人事業主の納税地は原則住所地=納税地とされています。

ただし事業所を納税地とすることも可能で、バーチャルオフィスの住所を事業所としている場合はそこを納税地として指定することもできます。

また生活の本拠とまでは至らない場所(別邸としている場所など)を居所地として納税地にすることも可能です。

- 住所地:原則ココ

- 居所地:選択可能

- 事業所:選択可能

個人事業主の納税地を事業所にすると

メリット

税務署からの税金に関する書類は納税地に届くため、自宅(住所地)が納税地ではなくなることにより郵便物が他のものと混ざることがなくなります。

税金に関する大事な書類を「うっかり捨ててしまった!」ということはなくなります。

そのため自宅としての場所と個人事業主である仕事としての場所が分かれることとなり気持ちの面でも切り替えることができます。

また事業所に関する諸経費を計上する際も信憑性が増すので、「経費として計上できないかもしれない・・」といった不安も解消されます。

デメリット

メリットは自宅と事業所を分けられることだとお伝えしましたが、一方でバーチャルオフィスは住所を借りているだけなので、実際の仕事は自宅で行うことが多いかと思います。

その場合自宅の電気料金や水道料金について、諸経費として認められない可能性があるので注意が必要です。(ただし完全に認められないわけではなく、事業のために使った経費なのかを合理的に説明でき正しい按分で計上されていれば問題ないこともあるようです。)

また個人住民税については自宅と事務所等の2か所分の均等割が発生します。

金額は各市区町村で異なるので詳しくは税務署等に確認してみましょう。

個人事業主の納税地の書き方【開業届】

住所地=納税地とする場合

| 納税地 | 自宅住所を記入し、住所地にチェック |

| 上記以外の住所地・事業所等 | バーチャルオフィスを利用している場合はその住所を記入 |

事業所=納税地とする場合

| 納税地 | バーチャルオフィスを利用している場合はその住所を記入し、事業所等にチェック |

| 上記以外の住所地・事業所等 | 自宅住所を記入 |

法人の場合

法人の納税地は法人設立届出書で指定します。

納税地を変更したい場合は、後述の異動届出書を提出する必要があります。

ではどこを納税地にするかというと、法人の納税地は原則その法人の本店または主たる事務所の所在地とされています。

一般的には登記されている本店を納税地とする場合が多いようです。

- 本 店:登記住所

- 主たる事務所:本店の他に事業所としている場所

法人の納税地を本店ではなく「事務所」にすると

メリット

たとえば本店所在地をバーチャルオフィスの住所にし自宅住所を事務所として届出れば、主たる事務所である自宅住所を納税地として選択することも可能です。

その場合は自宅が主たる事務所として機能しているため、自宅で発生している費用を一定程度経費として計上できる場合があります。

※認められない場合もあるためご自身の事業内容と照らし合わせてまずは専門家に相談してみるのがよいでしょう。

デメリット

一方で法人税が2つの住所に対して発生してしまう可能性があります。

ただし本店はバーチャルオフィスで住所利用だけであること、実際の業務や事業の運営は主たる事務所である自宅住所で行なっているという実態があることを証明できれば回避することができます。

方法などは税理士や管轄の税務署に相談してみましょう。

法人の納税地の書き方【法人設立届出書】

法人設立届出書では、原則「本店または主たる事業所の所在地」欄に記載した場所が納税地となるため「納税地」欄にも同じ住所を記入します。

なお事業実態がある住所を記載する必要があります。

納税地を変更したいときは

個人事業主・法人ともに届出書を管掌税務署に提出することで納税地を変更できます。

個人事業主の納税地変更

所得税・消費税の納税地の変更に関する届出書を提出します。

提出先は変更後の納税地にある管轄税務署です。

「変更前・変更後の納税地」と、「変更する理由」の記入が必要です

納税地を住所地ではなく事業所に変える際は「2.居所または事業所等の所在地を納税地とする」の欄は、「ことを便宜とする」にチェックしましょう。

なお、令和5年1月1日以降の納税地の異動または変更については、住民票の異動情報と確定申告書の記載内容で確認ができるため上記「所得税・消費税の納税地の異動又は変更に関する届出書」の提出は不要となります。

法人の納税地変更

異動届出書を提出します。

提出先は異動・変更前の納税地にある管轄税務署です。

法人設立届出書と記載方法はほぼ同じです。

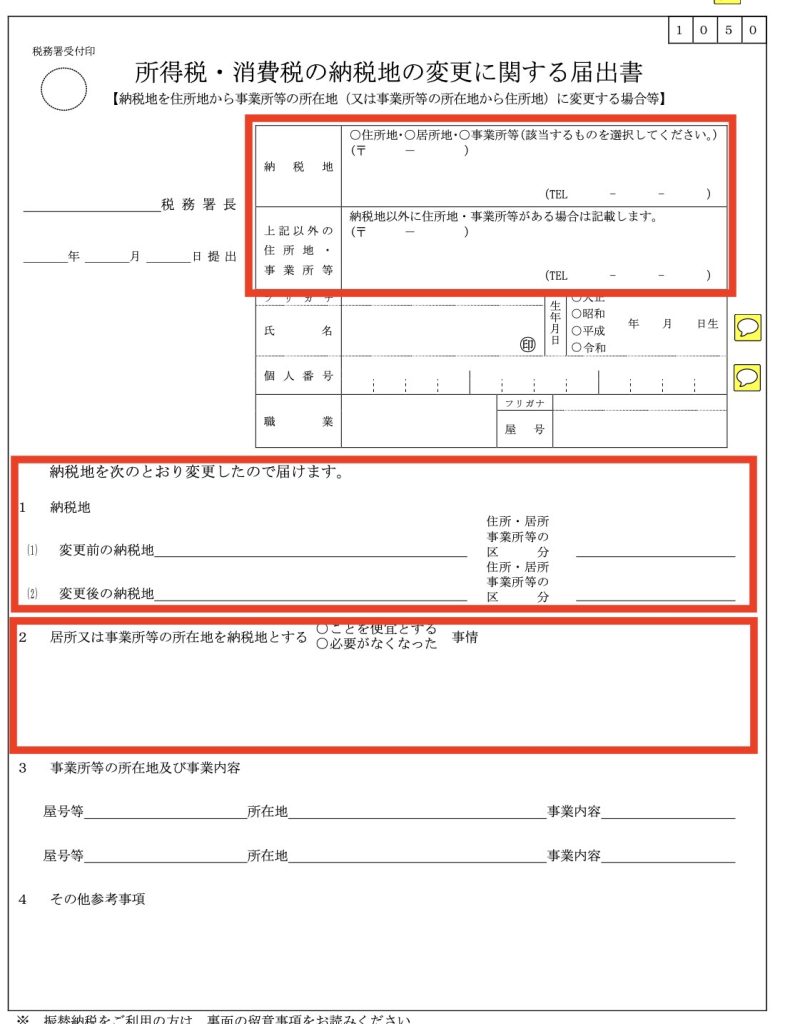

分かりづらいのは以下2つの項目です。記入例を参考にしてください

上の赤枠

「本店又は主たる事業所の所在地」欄には変更後の納税地になる住所を記載します。

異動後の納税地をバーチャルオフィスの住所としたい場合には、バーチャルオフィスの住所を記入してください。

納税地欄には、上記と同じ住所を記入します。

下の赤枠

「異動事項等」欄には、「本店または主たる事業所の所在地」と記入(所在地の住所を記入するわけではなく変更する事項の名称を記載します。)

「異動前」欄には、「変更する前(今までの納税地)である本店又は主たる事業所の住所」を記入します。

「異動後」欄には、上の赤枠と同じ変更後の納税地になる住所を記載します。

まとめ

バーチャルオフィスを納税地とすることは可能です。

事業の実態はどこにあるのかをベースに

個人事業主の場合は 住所地、居所地、事業所 の3つから、

法人の場合は 本店、主たる事務所 の2つから

納税地を決めることが可能です。

納税地の届出を行うと管轄税務署が決まります。

個人事業主の開業届に書く場合には「納税地」欄、「納税地以外の住所地及び事業所等」欄にそれぞれ分けて記入、

法人の法人設立届出書に書く場合には「本店または主たる事業所の所在地」欄に【納税地】としたい住所を記入し「納税地」欄にも同じ住所を記入

することで納税地を申告することができます。

【お役立ちメモ】GMOオフィスサポート各オフィスの管轄税務署

| オフィス名 | オフィス住所 | 管轄税務署 |

| 渋谷 | 東京都渋谷区道玄坂1丁目10番8号 渋谷道玄坂東急ビル2F-C |

渋谷税務署 代表電話 03-3463-9181 |

| 新宿 | 東京都新宿区西新宿3丁目3番13号 西新宿水間ビル2F |

新宿税務署 代表電話 03-6757-7776 |

| 銀座 | 東京都中央区銀座1丁目12番4号 N&EBLD.6F |

京橋税務署 代表電話 03-4434-0011 |

| 青山 | 東京都港区南青山3丁目1番36号 青山丸竹ビル6F |

麻布税務署 代表電話 03-3403-0591 |

| 秋葉原 | 東京都千代田区神田和泉町1丁目6番16号 ヤマトビル405 |

神田税務署 代表電話 03-4574-5596 |

| 横浜 | 神奈川県横浜市西区浅間町1丁目4番3号 ウィザードビル402 |

横浜中税務署 代表電話 045-651-1321 |

| 名古屋 | 愛知県名古屋市中村区名駅4丁目24番5号 第2森ビル401 |

名古屋中村税務署 代表電話 052-451-1441 |

| 大阪・梅田 | 大阪府大阪市北区梅田1丁目2番2号 大阪駅前第2ビル12-12 |

北税務署 代表電話 06-6313-3371 |

| 京都 | 京都府京都市下京区七条通油小路東入大黒町227番地 第2キョートビル402 | 下京税務署 代表電話 075-351-9161 |

| 福岡・博多 | 福岡県福岡市博多区博多駅前1丁目23番1号 ParkFront博多駅前1丁目5F-B | 博多税務署 代表電話 092-641-8131 |

すべての情報は、2022年11月29日現在のものです。

変更がある場合がございますのでご注意くださいませ。